Note Di Credito

Inoltre, deve contenere le informazioni che indichino la fattura a cui essa fa riferimento. Pertanto, per compilare una nota di credito occorrono: la data di compilazione della nota di credito; un numero progressivo, facente parte di una numerazione che riguarda le note di credito compilate nel corso dell'anno; i riferimenti di numerazione, data e prodotti/servizi della fattura precedentemente emessa; le correzioni necessarie alla fattura cui fa riferimento la nota di credito. Quando fare nota di credito? Come abbiamo visto, esiste un'ampia casistica per l'utilizzo della nota di credito. Tuttavia, questa è sottoposta a dei limiti temporali di applicabilità, che variano a seconda dei casi. Pertanto, quando fare nota di credito? In linea di massima, possiamo dire: cause non sottoposte a limiti temporali: applicazione di sconti previsti nel contratto, ma non riportati in fattura; mancato pagamento, parziale o totale, della fattura in caso di pignoramento infruttuoso o fallimento; risoluzione, recesso o revoca del contratto.

Note di credit report

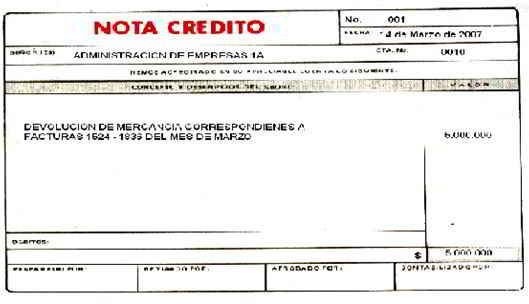

Entriamo nel dettaglio di cos'è una nota di credito La nota di credito è un documento fiscale che deve seguire gli stessi requisiti della fattura art. 21 del DPR 633/72. Alla dicitura "fattura" va sostituita la dicitura "nota credito". Viene adottata dal soggetto emittente per stornare in tutto o in parte una fattura precedentemente emessa. E' possibile emettere la nota di credito solo se la fattura risulta emessa quindi risulta consegnata all'ente/cliente. Alcuni dei motivi che possono determinare l'emissione della nota credito sono: la fattura non è stata pagata oppure è stata pagata parzialmente. Le parti concordano l'emissione della nota credito. risoluzione del contratto. fattura errata. Gli errori relativi all'emissione della fattura possono essere molteplici (ad es. gli importi, la data di emissione, i dati del cliente). In questo caso si può emettere la nota credito solo entro l'anno di emissione della fattura. Fatturapertutti facile ed efficiente software in cloud Usa Fatturapertutti per gestire la fatturazione elettronica, la contabilità e altro Registrati Gratuitamente Ecco un esempio Hai venduto 10 computer al tuo cliente del valore di 1.

Entro quando deve essere emessa? La regolamentazione temporale varia a seconda del tipo di fattispecie coinvolta nell'emissione di tale documento. La regola generale è che la nota di credito debba essere emessa, al più tardi, entro la data di presentazione della dichiarazione IVA relativa all'anno in cui si è verificato il presupposto per operare la variazione in diminuzione [2].

Uno dei principali utilizzi della nota di credito è di permettere lo storno di resi da parte del cliente che aveva precedentemente ricevuto una fattura emessa dal fornitore. Il cliente contesta la fattura e, una volta che il fornitore riconosce la non conformità del prodotto o della fornitura, riceve la nota di credito. Un altro degli scopi per cui si emette una nota di accredito è per quelle situazioni in cui è il fornitore a dover pagare il cliente (e, non il viceversa che è la normalità) come succede quando si concedono premi sulle vendite, abbuoni per precedenti forniture non conformi, lavorazioni di riparazione eseguite dal cliente su prodotti venduti dal fornitore, ecc. Oppure quando il reso è eseguito dal cliente o accettato/registrato dal fornitore successivamente all'emissione della fattura relativa alla fornitura oggetto di contestazione. Infatti, nel periodo in cui la fornitura non è ancora stata fatturata/contabilizzata ma viene contestata, le due parti (una volta confermata la non conformità) si possono accordare di rettificare nella fattura ancora da emettere: in questo caso non servirà alcuna nota di accredito successiva.

Note di credito para

Così, prima di effettuare materialmente lo storno di parte di quella merce fatturata, la società fornitrice dovrà preliminarmente emettere la nota di credito. Grazie all'emissione di questo documento, il cedente o prestatore avrà il diritto di portare in detrazione l'imposta corrispondente e, così, potrà evitare di pagare le tasse, in mancanza di un effettivo guadagno, registrando la nota di variazione nel registro degli acquisti [1], oppure mediante apposita annotazione in rettifica, con segno negativo, nel registro nel quale è stata annotata l'operazione originaria. Quando deve essere emessa una nota di credito?

Il funzionamento è il medesimo quando il cliente è un privato (persona fisica, fuori da attività professionale). Note [ modifica | modifica wikitesto] ^ Anche nota di accredito. Collegamenti esterni [ modifica | modifica wikitesto] Un articolo di Domenico Pignotti (da) sulla Sentenza n. 715 del 15 gennaio 2007 della Corte di Cassazione.

CREA UN NOTA DI CREDITO PER FATTURA ELETTRONICA Quando passa per il SdI essa arriva nelle mani dell'Agenzia delle Entrate che la ritiene valida a meno che una nota di credito, che ne va a correggere alcune parti come importo o diciture, non venga emessa ed inviata al SdI. Attenzione, se si è inviata una fattura ed essa non è ancora stata accettata dal SdI si consiglia di aspettare a correggerla. Essa potrebbe infatti essere scartata dai controlli del SdI e tornare al trasmittente con un codice errore. In questo caso può essere modificata senza dover emettere nota di credito, poi ovviamente dovrà essere reinviata al SdI per validarla. Quando si emette una nota di credito? Questo documento può essere emesso in diversi casi: un errore di computo dell'imposta e/o della base imponibile, una mancata o incompleta prestazione rispetto a quanto stabilito dagli accordi tra le parti, una diminuzione dovuta al rinvenimento di pezzi rovinati o difettosi che non possono essere sostituiti (per cui deve essere registrato un abbuono), il mancato inserimento di uno sconto previsto in fattura.

Note di credito personal

Il tipo più comune che serve a diminuire l'importo indicato in fattura e restituire parte o tutta la somma pagata dal cliente (se la transazione è già avvenuta). Note di credito, fattura digitale vs. fattura elettronica Data l'introduzione della fattura elettronica vanno differenziati i due casi per capire come funziona la nota di credito relativa. Fattura digitale Nel caso di emissione di fattura digitale, quando per esempio si fa parte del regime forfettario e non si deve sottostare all'obbligo di fatturazione elettronica, la fattura viene considerata fiscalmente valida una volta inviata al cliente. La nota di credito va quindi emessa tutte le volte che una fattura inviata a un cliente presenta qualche errore, di importo o dicitura. Fattura elettronica Nel caso della fattura elettronica invece, la fattura non è considerata valida se inviato il pdf al cliente, deve invece passare per i controlli del SdI e viene recapitata direttamente al destinatario, tramite il codice destinatario o l'indirizzo PEC.

La nota di credito: informazioni principali Con nota di credito si intende un documento ufficiale, disciplinato dall' art. 26 del D. P. R. 633/1972, emesso da un'impresa per stornare totalmente o parzialmente degli importi fatturati indebitamente al cliente. Viene comunque utilizzata anche per rimediare a tutti gli altri tipi di errore, e non solo per quelli relativi agli importi. Perciò viene emessa una nota di credito, se: si è in presenza di errori nel calcolo dell'imposta, nella base imponibile o nell'applicazione dell'aliquota IVA; è necessario applicare uno sconto non riportato precedentemente; il cliente recede o annulla il contratto. In ogni nota di credito deve essere riportato il riferimento alla fattura originale e bisogna registrarla nei registri IVA e nel Libro Giornale, proprio rifacendosi alle stesse tempistiche e modalità delle normali fatture. Si parla propriamente di nota di credito, qualora la modifica da effettuare riguardi la riduzione dell'imponibile della fattura.

Eccezioni temporali all'emissione della nota di credito Se la casistica degli eventi indicata dal legislatore [1] si verifica in dipendenza di un sopravvenuto accordo fra le parti, o in caso di rettifica di inesattezze nella fatturazione (errori materiali o di calcolo compresi), la nota di credito dovrà essere emessa entro il termine di un anno dal momento di effettuazione dell'operazione originaria, pena la decadenza dalla possibilità di emettere tale documento [6]. Rientrano in questo ambito anche l'applicazione di eventuali sconti, nel caso in cui la riduzione del corrispettivo sia frutto di un sopravvenuto accordo tra le parti [7]. Cosa deve contenere la nota di credito? Il documento che contiene la nota di credito è analogo alla fattura. Esso contiene la dicitura "nota di credito", o similare, l'indicazione dell'ammontare della variazione dell'imponibile e/o della relativa imposta (totale se l'importo non è stato incassato, parziale se l'importo è variato per l'applicazione di sconti) e gli estremi della fattura rettificata.

- Me contro te disegni | Tecnogers

- Cos'è una nota di credito

- Nota di credito agenzia delle entrate

- Note di credito intrastat

- Note di credito argentina

- Note di credito con aruba